自DeepSeek V3和R1发布以来,AWS H100、H200部分地区租赁价格涨幅超100%|科股一线拆解

自DeepSeek V3和R1发布以来,AWS H100、H200部分地区租赁价格涨幅超100%|科股一线拆解DeepSeek V3和R1模型发布后,其“开源+MOE”的发展模式对原有大厂的纯算力路径发起了挑战,引发市场对AI硬件设备需求的担忧。

然而,当技术进步提高了使用资源的使用效率,成本的降低将“优先”导致需求增加,进一步加剧资源的消耗而非减少(“Jevon’s 悖论”)。Semi Analysis指出,自V3和R1发布以来,AWS H100、H200的租赁价格持续上涨,部分地区的价格上涨幅度超过100%,证明低成本的开源模型在一定程度上加大了用户对算力的需求,该悖论似乎已经开始显现。浙商证券认为,DeepSeek训练和推理成本大幅降低将带来企业和用户侧准入门槛的同步降低,在此背景下,推理环节的算力需求将得到激发。

数据来源:SemiAnalysis

数据来源:SemiAnalysis

针对DeepSeek模型,目前已有多家国产AI算力厂商宣布适配,东吴证券指出,过去训练卡主要由英伟达独供,而推理卡在国产12nm工艺平台上具有较强性价比。deepseek-R1模型的发布和开源,为推理侧的实际应用爆发打下了基础,AI投入的重心将从预训练转向推理。国内IC设计公司已经着手将推理卡移植在国产供应链,相关的国产供应链如先进封装等或受益。

通过“算法+硬件+系统”架构的协同优化,Deep SeekR1模型实现了推理成本的指数级下降,“蒸馏”后的小模型效果提升显著。国泰君安表示,随着蒸馏模型能力的提升,端侧AI要在有限的硬件资源下实现高效的计算和传输,将更加注重模型的本地部署和推理能力。方正证券认为,伴随着成本的下降,端侧模型的可用性明显提高,泛AI应用&包括手机、PC、智能车、机器人在内的泛端侧AI及其底层芯片/模组需求将迎来增长。

以AI手机为例,随着2024年苹果、安卓AI旗舰机的推出,2024年前三季度全球手机出货量同比增长8%。IDC预测,2024年中国AI手机的出货量将达到0.4亿部,占市场份额13.2%。国信证券预计,在行业巨头的积极推动下,AI在手机端的应用将逐步深化至系统层,交互体验颠覆传统,缩短换机周期。

受换机周期推动,TrendForce预测调研数据显示,2025年1月,TV面板价格预期呈上升趋势。ROLED、FOLED手机面板价格均环比增长。海通证券表示,2025年AMOLED手机面板需求强劲、带动各大面板厂的稼动率维持高位的趋势有望延续。结合手机国补落地,OLED年内有望量价齐升。

智能穿戴设备方面,以AI耳机为例,根据 IDC 数据,3Q24全球TWS耳机出货量7483万部,同比增长11.5%,环比增长15.3%。字节、华为均发布了AI智能体耳机产品。国信证券表示,TWS耳机具备低成本、强应用等属性,有望成为大模型在端侧的重要入口。

智能眼镜方面,根据功能侧重点的不同,当前主流产品可分为AR系和AI系:

1)AR系:侧重虚拟内容,让用户在真实环境的情况下获取额外信息的增强现实眼镜;

2)AI系:结合了AI大模型,通过语音或摄像,为用户提供智能化服务的智能助理眼镜。

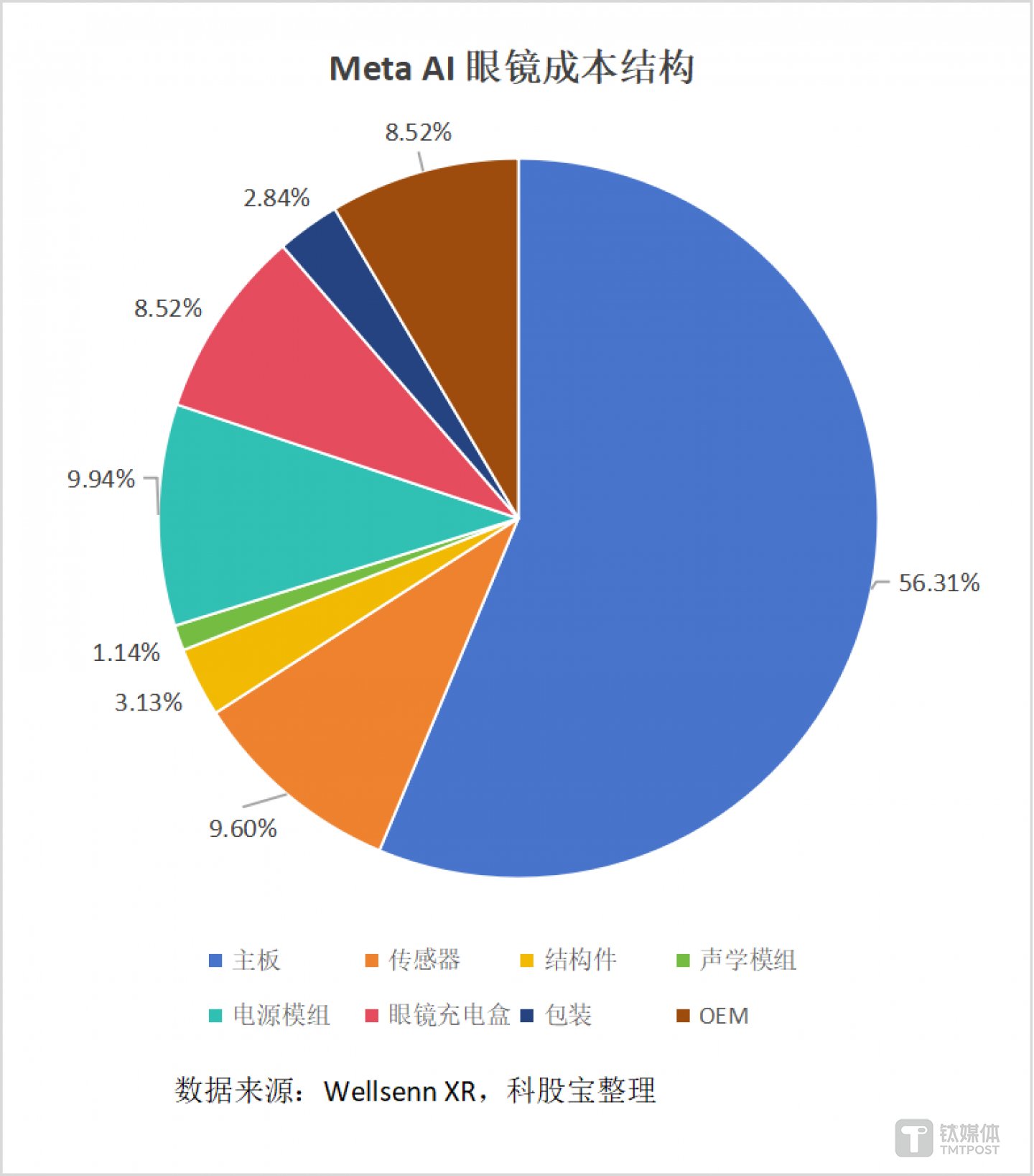

从成本角度来看,AI眼镜核心成本仍以主板芯片为主,Ray Ban Meta主板成本占比超 50%。AR眼镜方面,目前光显模组在AR设备BOM成本中占比超40%,未来亦将是AR眼镜成本的核心组件。主要包括光学显示、传感器、摄像头、计算处理单元、音频与网络连接等模块。wellsennXR预测,2025年开始,AI眼镜将快速向传统眼镜渗透。到2035年,AI眼镜销量有望达14亿副。

产业链角度来看,端侧AI的核心升级点为处理器算力与连接能力,依据不同产品的应用特点及可行的模型部署方式,升级侧重点有区别。GPU、NPU算力较强的SoC芯片可以提供较为丰富的异构 AI 算力,经过压缩的AI模型可以在 PC、手机等设备端部署。低成本的SoC或MCU方案适合端侧设备仅承担轻量化AI运算的场景,例如耳机、眼镜,主要通过连接功能与云端或其他设备进行数据交互。

不同于智能手机市场SoC高度集中的市场格局,AIoT市场则较为分散,手表、耳机、音箱等智能设备所需的功能各不相同,且对芯片性能的要求远低于手机。国内厂商则凭借在音频、连接等领域积累的技术优势、成本优势在细分市场占据了份额,现有成熟的解决方案也能够较好地适应终端产品AI化的需求,有望受益于端侧设备AI化的产业趋势。

除芯片算力以外,端侧设备的存储需求也有所提升。目前,手机、电脑、小型AIoT设备主要采用DRAM、NAND以及STORAGE三种方案。

同时,由于目前市场上的智能穿戴设备配置的NAND容量普遍较小,例如Meta AI眼镜的NAND为32GB,适用于存储照片、视频,若需要本地部署大模型则需要更多的容量。此外,耳机这类小型设备为了存储更多固件和代码程序,也需要扩展NOR Flash容量,小型AIoT设备存在NAND及NOR Flash扩容需求。

此外,由于散热对终端AI设备的性能稳定性及可靠性起到关键作用,随着端侧AI算力的提升,散热材料存在升级需求。目前,在手机端和PC端,VC均热板渗透率与面积持续提升,量价齐增,已逐步发展为中高端机型的主流散热解决方案。而在耳机、眼镜等小型设备中,VC均热板和热管受体积限制而无法使用,因此主要采取界面导热材料进行散热。

资料来源:三星,中信建投研报

资料来源:三星,中信建投研报

除散热以外,续航问题也是困扰端侧AI落地应用的另一关键因素。如Meta AI 眼镜的电池容量仅为150mAh,在一般使用状态下的续航约为4小时,如果频繁使用拍照、听音乐或与 Meta AI互动等功能,只能维持2—3小时。长期来看,AIoT电池存在电池扩容及快充普及趋势。目前,硅基负极、钢壳封装等常用于提升能量密度的技术在智能手机上已得到了广泛的应用,未来在其他AI端侧设备上也有望快速普及。

风险提示:AI技术落地不及预期;行业竞争加剧;AI技术迭代不及预期。

最新文章

最新文章  快报

快报