AI的尽头是医疗?ARK“木头姐”最新报告详细拆解AI医疗概念|科股一线拆解

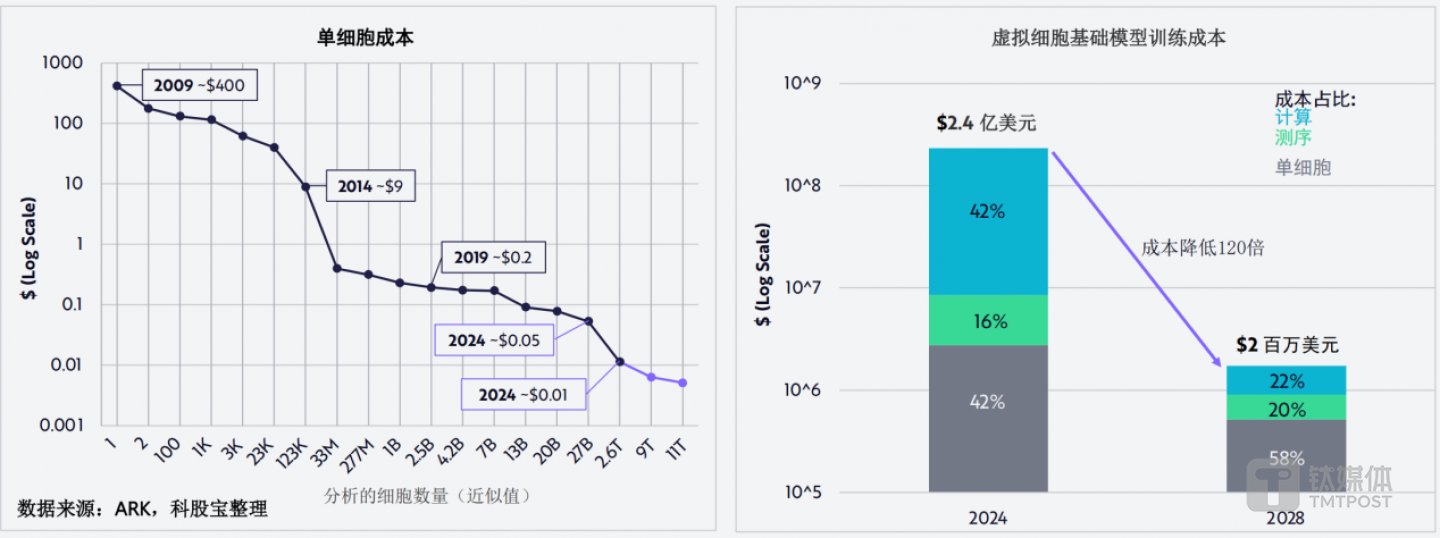

AI的尽头是医疗?ARK“木头姐”最新报告详细拆解AI医疗概念|科股一线拆解近日,知名投资机构ARK Invest 发布《Big Ideas》2025投资报告,深入分析了AI在十大应用领域的发展前景。其中提到,在AI的帮助下,单细胞基因组学研究的成本正呈指数级下降,AI虚拟细胞基础模型很可能成为药物发现和精准医学中的“杀手级应用”。

同时,AI还在蛋白质结构预测、癌症检测、药物研发等多个应用领域推动着整个医药行业的创新。该机构创始人木头姐(Cathie Wood)表示,这些技术发展预示着生物技术可能迎来重大突破,AI赋能医疗保健的潜力目前被大大低估,从长远来看,医疗保健将成为AI影响最为深远的应用领域。

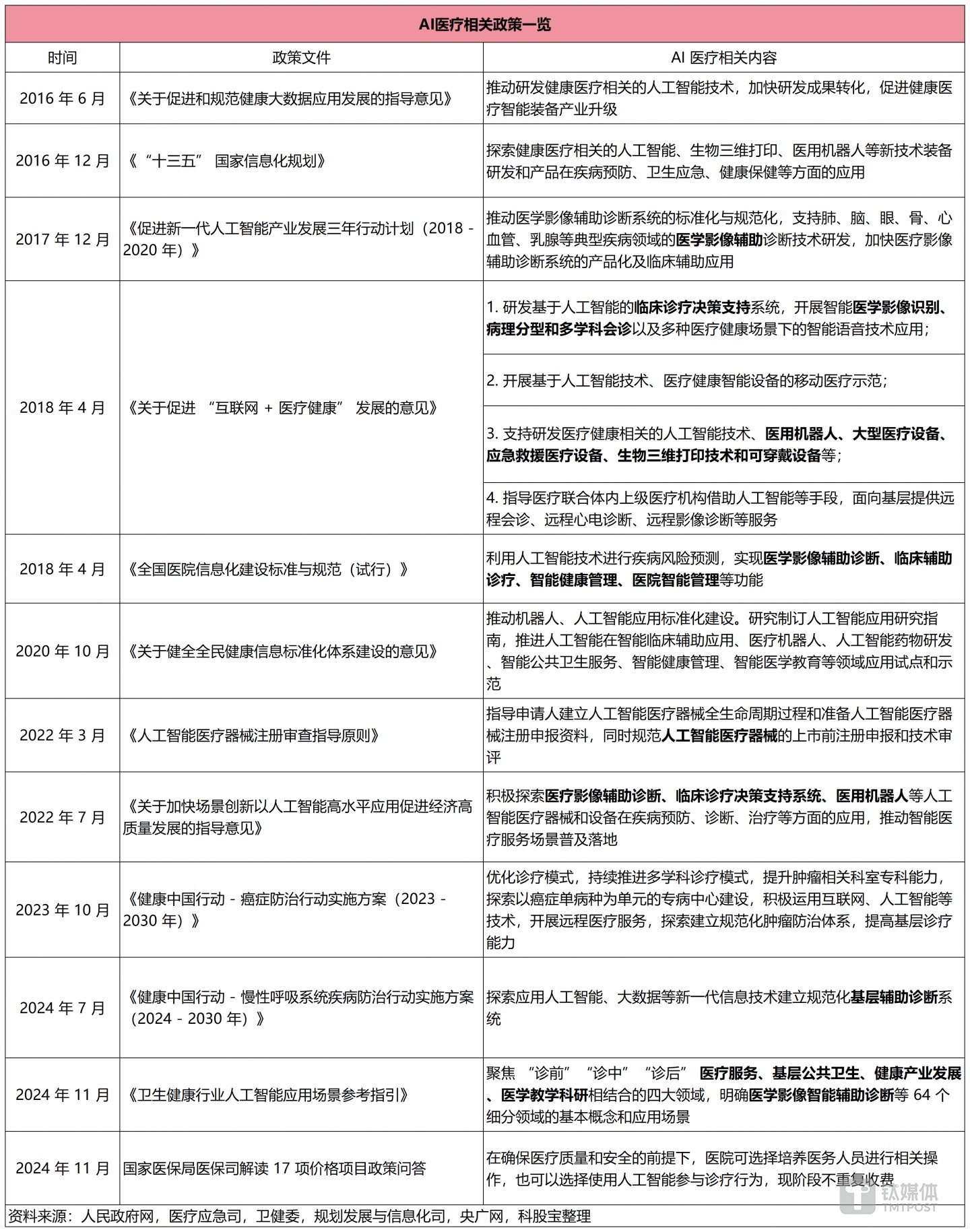

尽管我国AI医疗行业起步较晚,但随着国内AI技术的完善,医院数字化建设逐渐深入,产业发展轮廓逐渐展现。2024年以来,国内领先的AI医疗企业逐步积累了一定的技术成果,叠加政策层面支持,AI医疗服务开始得到普遍应用,行业进入加速发展时期。

政策面来看,自 2016 年起,我国就开始出台政策,以促进人工智能技术在医疗领域的应用,旨在从宏观层面推动医疗行业的智能化转型。2024年以来,随着AI技术快速发展,相关政策逐步细化,应用场景愈发明确。

投融资方面,2025年1月26日,眼科医疗器械研发商佳视诺德拿到最新一轮融资,投资方包括高瓴创投、勤智资本、磐衡投资等多家机构。据佳视诺德成立于2021年4月,从眼科手术治疗器械及配套耗材切入,产品线涵盖玻切机、人工晶体、准分子激光等高端医疗器械设备,旨在打破国外品牌垄断,实现国产替代。此外,红杉资本、字节、小米等公司在AI医疗领域也有所布局。

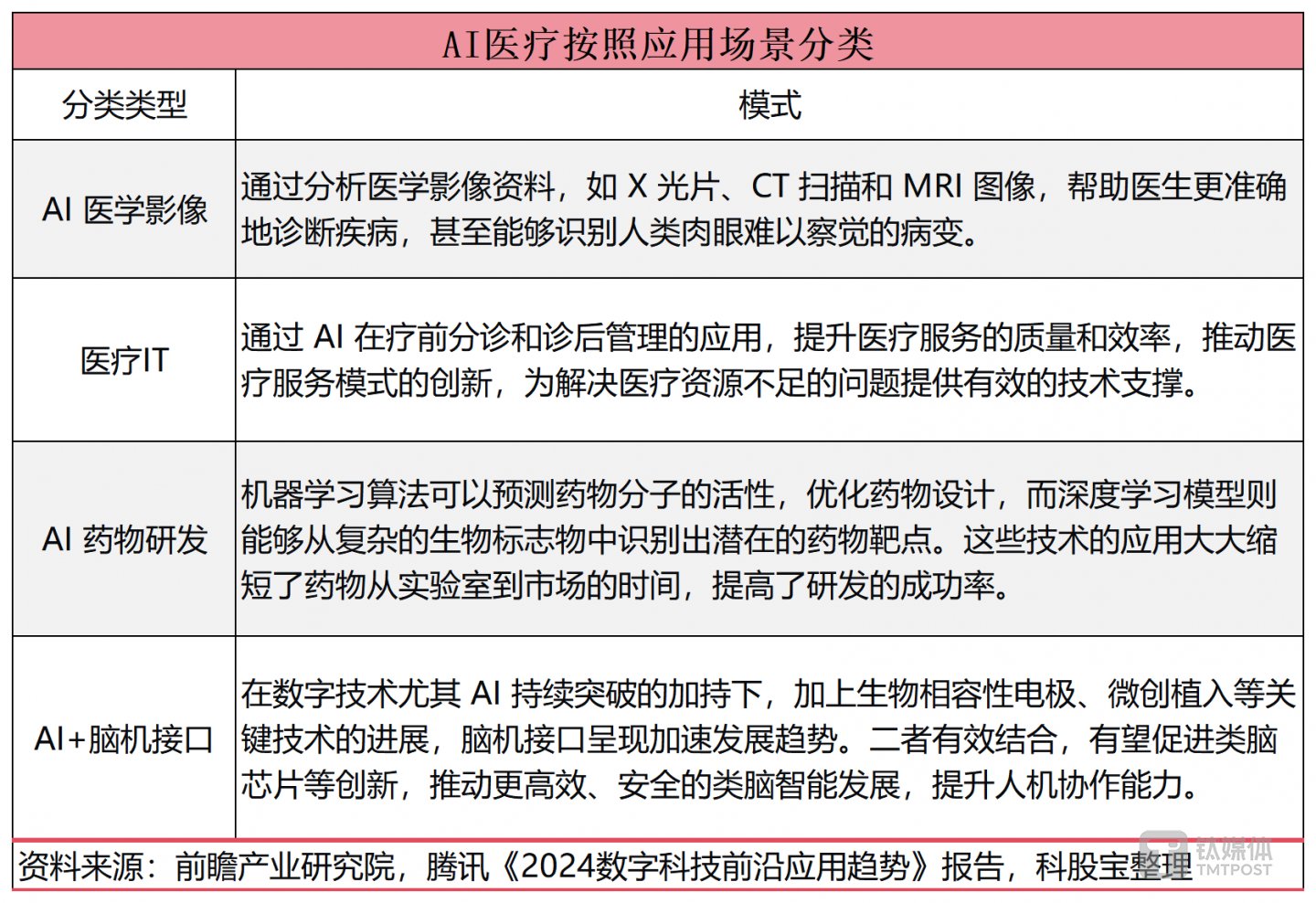

从应用场景来看,AI医疗主要包含以下场景:

一、AI医学影像:现有产品集中度高,应用场景有望拓宽

AI在医学影像领域的应用较为成熟。目前,以影像AI为核心的医疗器械已经覆盖了筛查、诊断、治疗和预防的整个医疗流程,主要解决病灶识别与标注、靶区自动勾勒与自适应放疗、影像三维重建等需求,支持CT、MR、DR、超声等模态,实现辅助筛查、评估、诊断等功能。

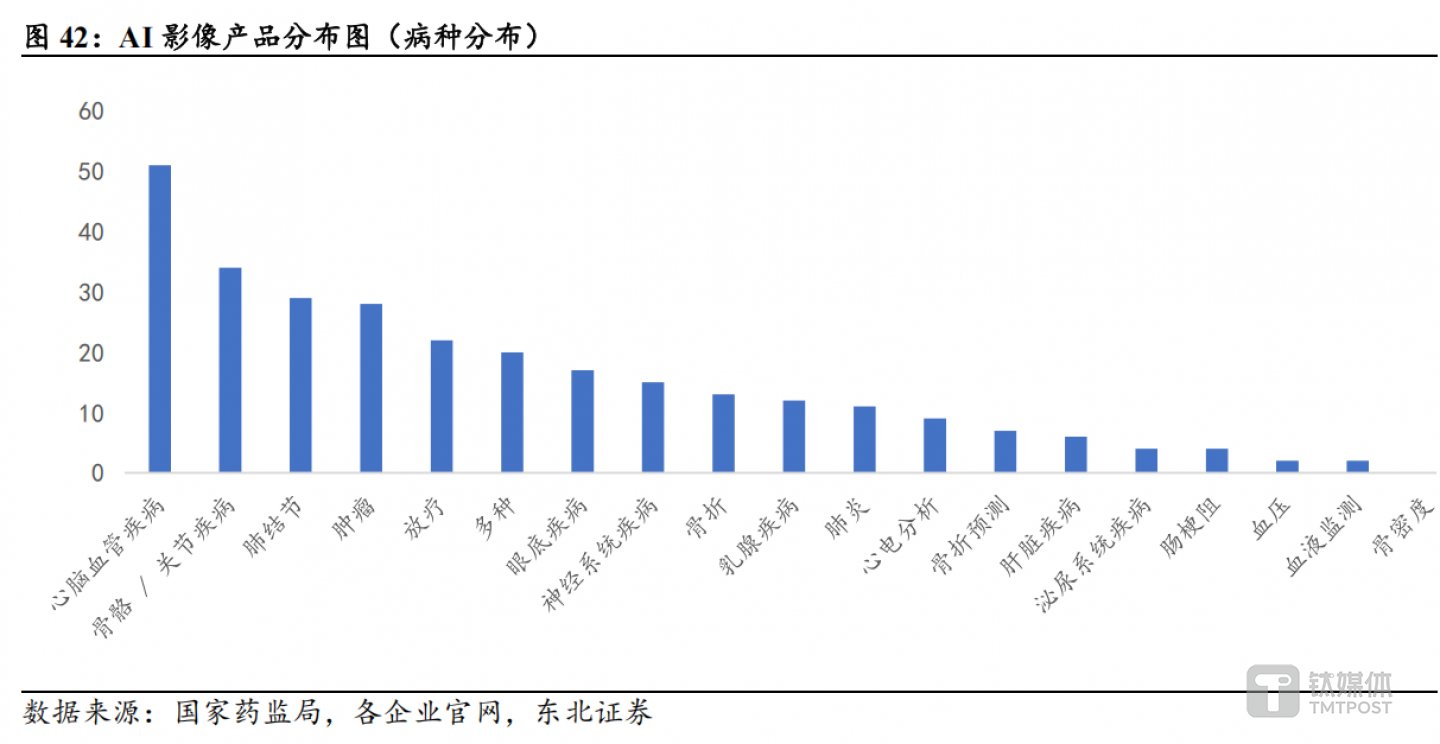

器官方面,心脏、骨骼、头颈、肺部等部位产品密集。同时,一些较少关注的脏器,如肠道、泌尿系统和腹部,也在积极开发中,部分产品已获得了医疗器械注册证,开始实现商业化。

病种方面,心脑血管、骨关节、肺结节、肿瘤(放疗)和眼底是目前市场上最热门的领域,同类产品超过15种。相比之下,肠息肉、泌尿相关疾病的产品较少,细分市场相对冷门。

未来,随着深度学习算法的不断发展,AI影像诊断系统的准确性将进一步提高,叠加医疗数字化改革的深化,AI影像软件的应用范围和深度有望进一步拓展。东北证券表示,未来AI影像诊断将不再局限于单一的影像模态,而是会融合多模态数据,切入大通量的治疗场景。随着应用场景的拓宽,相关软件市场有望蓬勃发展。

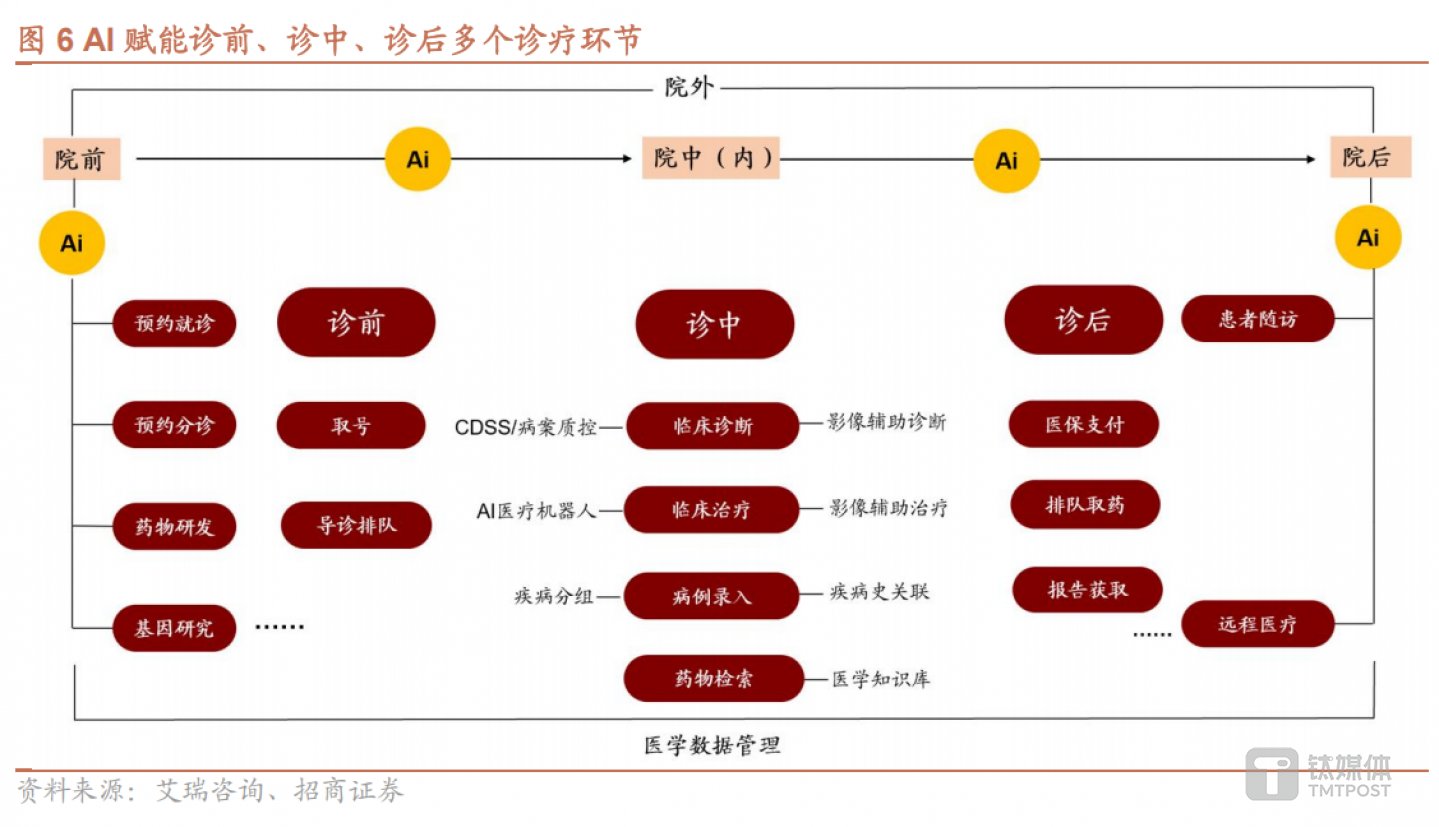

二、医疗IT:助力医院服务提质增效

与传统信息化更新不同,AI在提高医疗服务质量、优化资源配置、降低成本等方面存在巨大潜力。具体来看,可分为两类:

1. 疗前分诊:AI能够理解患者的症状描述,提供精确的科室分诊建议,减轻医护人员的重复性工作,优化医疗资源配置。

2. 诊后管理:AI可以延伸医疗服务的半径,通过智能随访、远程监测和个性化康复计划,为患者提供连续性服务,提高患者依从性和康复效果。

目前,诊前应用已开始引入 AI,讯飞医疗、腾讯健康、百度灵医智惠对此均有所布局。招商证券表示,AI技术将赋能医院,提升医疗服务的一致性、精准性和体验,实现全生命周期的医疗服务体系。

三、AI制药:从降本增效走向“病者皆有药”

长期以来,制药行业面临病患对可支付药品的需求和药企高昂的研发投入的矛盾,大量疾病因为经济性差和发病率低无药可用。根据美国FDA统计,在已知的约10000种疾病中,仅有3000 种疾病存在治疗药物,其余7000种疾病无有效的治疗方案。

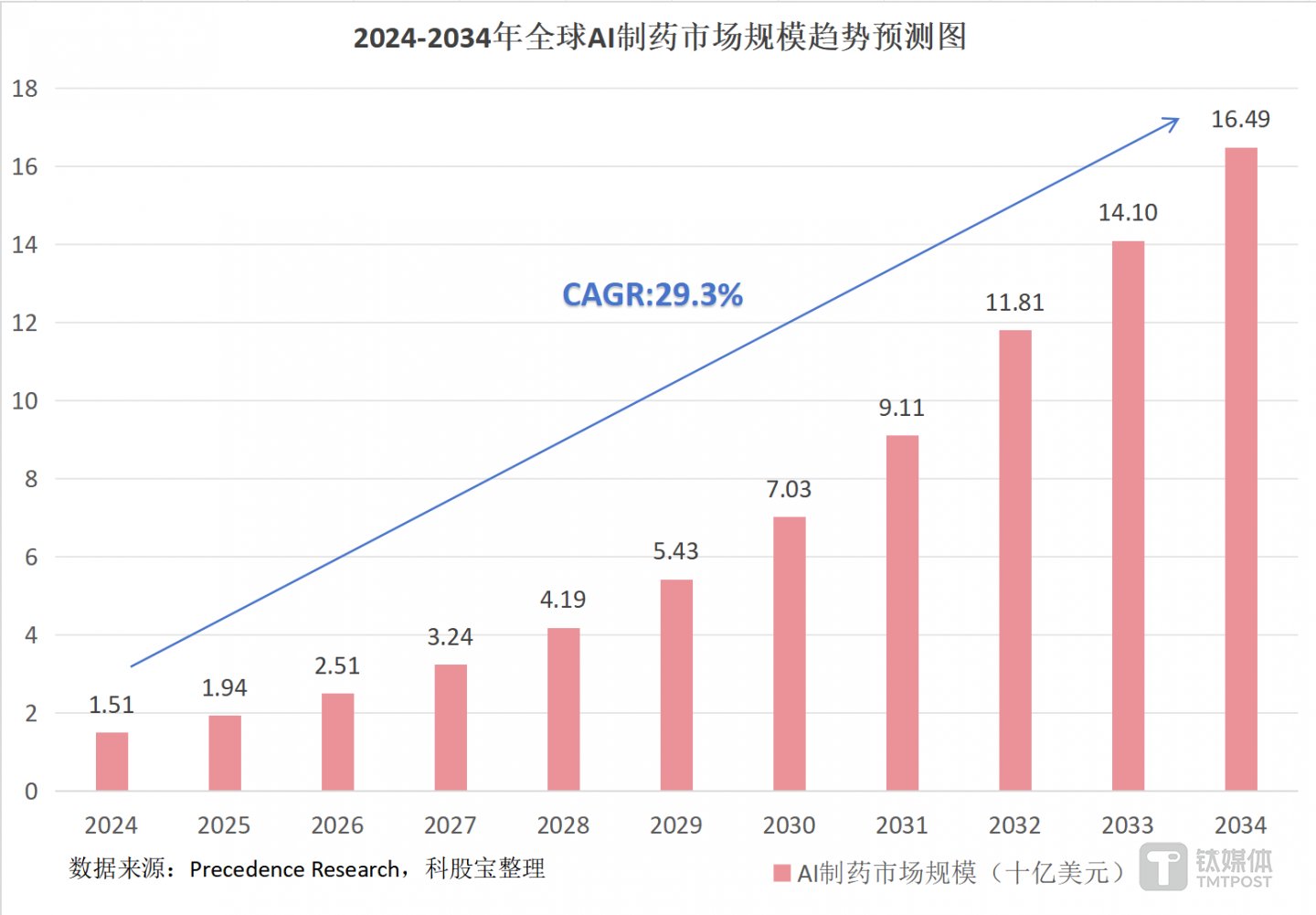

相较于传统药物研发,AI 技术能将药物发现、临床前研究的时间缩短近40%,将临床新药研发的成功率从12%提高到约14%,目前已经在药物发现、临床前研究和临床试验等流程中发挥重要作用。据Precedence Research,AI 制药行业将在未来十年保持高速增长,预计市场规模到2032年将超过118亿美元,年复合增长率将达到29.3%。

产业链层面来看,上游主要涉及算力、数据和先进设备,硬件包括GPU芯片、自动化实验室、冷冻电镜等硬件供应商;软件包括AI算法、数据收集和处理以及云计算平台等。中游可分为:AI+biotech、AI+CRO、AI+SaaS以及部分IT头部企业。下游则主要包括传统药企和CRO企业。传统药企主要通过自建团队、对外投资、技术合作等方式进入AI制药赛道。CRO则主要通过风险投资、建立内部算法团队等方式切入该领域。

四、AI+脑机接口:未来产业的重要代表,相关产品已进入临床阶段

脑机接口本质上是一种“AI+”的运用,按照技术线路可分为侵入式、半侵入式和非侵入式三种不同类型。其中非侵入式技术已率先实现商业化,侵入式技术路线主要用于严肃康复医疗领域,Neuralink、Synchron和Paradromics等公司的临床试验进展有望成为行业催化剂。目前,国内公司已在部分环节取得突破,相关医疗产品进入临床验证阶段。

侵入式BCI方面,Neuralink公司于2024年1月完成首例人体植入;Axoft公司计划开发至少集成上百万个电极的脑机接口,已获得FDA突破性设备认定。

非侵入式BCI方面,主要有两大应用场景:

1. 卒中康复

据中国卫生健康统计年鉴数据,我国存量脑卒中患者2000万人以上,年新发脑卒中200万至400万人次左右,其中约80%的患者发生肢体功能障碍,2021年仅公立医院的脑卒中患者医药费总计560亿元左右。脑机接口康复训练通过促进神经可塑性,有利于卒中患者功能康复,减轻疾病造成的经济负担。目前行业处于早期发展阶段,国海证券测算,脑机接口康复设备的潜在市场空间在40亿元至375亿元左右。

2. 情感治疗

据中国精神卫生调查,我国成人抑郁障碍患病率和终生患病率分别为3.6%和6.8%;而目前我国精神科医生数量不足,每10万人仅拥有2.55名精神科医生。情感脑机接口有望实现抑郁症等精神疾病的客观评估,为患者的个性化治疗提供客观依据。目前上海交大、天津大学、瑞金医院对难治性抑郁症的评估、诊断及神经调控均取得成果。

据国际市场研究机构IMARC Groupe统计,2023年脑机接口市场规模为19.8亿美元,预计到2027年有望达到33亿美元,复合年均增长率CAGR为14%。东方证券称,未来BCI的应用范围将逐步从医疗拓展到非医疗领域,将在2023至2032年进入应用普及期,市场规模有望实现显著增长。

数据来源:IMARC Groupe

风险提示:医药负向政策超预期,行业增速不及预期,行业竞争加剧风险。

最新文章

最新文章  快报

快报