川闽两省公示200亿土储专项债项目,6省收储规模逼近600亿元,全年发债或破万亿大关丨精华研报

川闽两省公示200亿土储专项债项目,6省收储规模逼近600亿元,全年发债或破万亿大关丨精华研报导读:

- 截至月底,四川省已公示118个存量闲置土地收储项目,涉及资金105.5亿元,覆盖12个地市。福建省龙岩、福清、宁德三个城市共34宗用地拟收回收购,涉及金额约82.2亿元。

- 目前已有广东、吉林、河南、四川、江西、福建等6省公示了收购存量闲置土地项目的信息,涉及项目数量382个,规模(含拟定)达到599.15亿元。

- 据机构测算,2025年土储专项债规模约1万亿元,或可拉动1亿~2亿平方米土地收储。土储专项债在2017-2019年年均发行超6000亿元,2019年9月起专项债用途排除土地领域,土储专项债暂停发行。

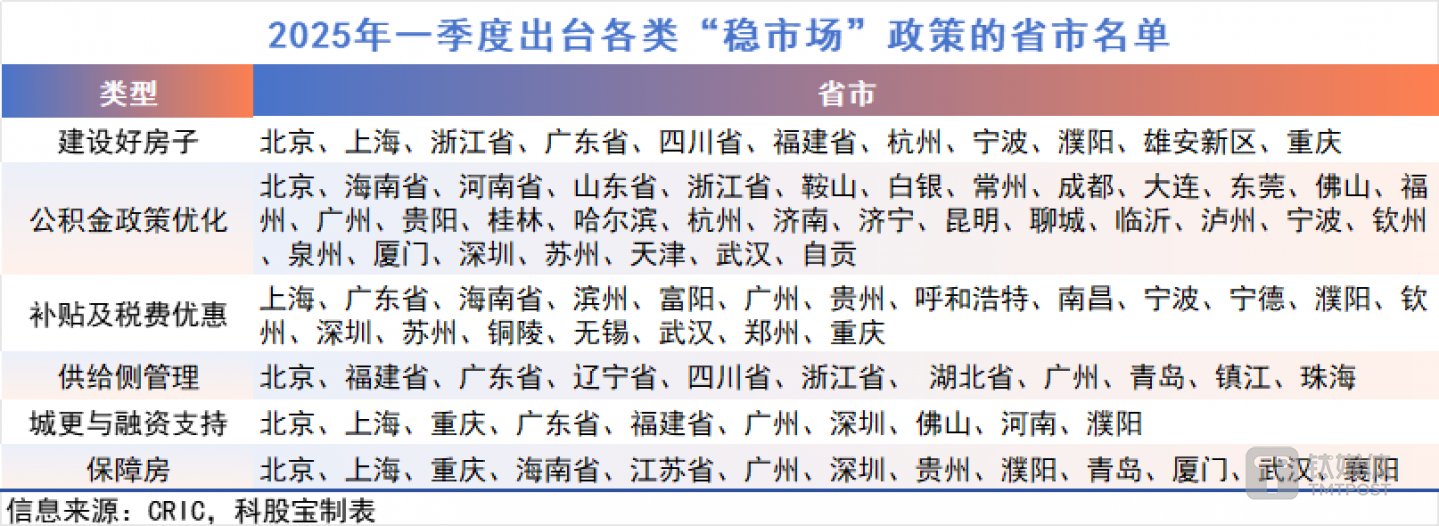

- 据CRIC统计,全国至少66个省市出台124次稳市场政策。一季度地方政策以“精准施策、分类支持”为主线,在“好房子”建设、供需两端协同发力、存量盘活等方向密集施策。

- 地方发行专项债需要平衡资金收益以偿还本息,土储专项债的还款来源依赖于土地出让收入,地方政府还需考虑如何消化收储后的土地资源,避免单纯增加财政负担和债务压力,未来其成效仍取决于资产定价博弈、地方政府的资源整合能力及土地市场的复苏节奏。

正文:

存量房收储加速落地,房地产去库存成效初显,全年土储专项债有望达万亿规模。

2025年3月,四川省作为全国首批试点省份,正式发行土地储备专项债券,标志着国家“盘活存量土地、化解房地产风险”战略进入实质性推进阶段。截至月底,四川省已公示118个存量闲置土地收储项目,涉及资金105.5亿元,覆盖12个地市。项目清单聚焦工业用地提质增效、商住用地优化布局、基础设施用地统筹开发三大领域。

福建省龙岩、福清、宁德等城市,也于近期先后发布了“2025年度土地储备领域申报地方政府专项债券项目用地收储价格”的公示。三个城市共34宗用地拟收回收购,面积约127万㎡,涉及金额约82.2亿元。

据科股宝不完全统计,目前已有广东、吉林、河南、四川、江西、福建等6省公示了收购存量闲置土地项目的信息,涉及项目数量382个,规模(含拟定)达到599.15亿元。

据国海证券测算,根据2017-2019年土储专项债发行规模占比(平均33%),结合近三年新增专项债额度(3.65万亿~3.9万亿元),预测2025年土储专项债规模约1万亿元,按近5年土地成交楼面价估算,可拉动1亿~2亿平方米土地收储。

民生证券也认为,若闲置土地收购比例在30%~50%,年均规模约7200亿~1.2万亿元,而往年的土储专项债占新增专项债比例均超30%,以最低30%的比例测算,2025年土储专项债规模或超万亿。

土储专项债并非新鲜事物。2017-2019年其年均发行超6000亿元,成为土地收储主力资金来源,2019年9月起专项债用途排除土地领域,土储专项债暂停发行。

随着房地产市场的持续下行,城投平台频繁托底拿地,造成大量低效土地资源积压;与此同时,地产开发商接连暴雷,使得房地产库存大幅增加。据测算,截至2024年底,已开工未实现销售的住宅库存约为20亿平方米;土地库存逐年增长,至今未开工的存量住宅土储超过30亿平方米。2025年土储专项债的重启,是中央在房地产深度调整周期中打出的一记政策组合拳。

中证鹏元认为,土储专项债既为城投债务化解提供短期流动性,减少其高成本的债务利息支出,又为地产去库存构建长期供需平衡框架。需注意的是,地方发行专项债需要平衡资金收益以偿还本息,土储专项债的还款来源依赖于土地出让收入,地方政府还需考虑如何消化收储后的土地资源,避免单纯增加财政负担和债务压力,未来其成效仍取决于资产定价博弈、地方政府的资源整合能力及土地市场的复苏节奏。

2025年,全国两会首次将“稳住楼市股市”写入总体要求,并明确“建设好房子”作为产业转型方向。政府工作报告也明确了房地产全面覆盖需求扶持、库存管理、融资协调、产品升级等四大工作路径。

相比往年,2025年政府工作报告的关键变化在于强调安全与发展并重,坚持在发展中逐步化解风险,实现高质量发展和高水平安全的良性互动。政策已从“三稳”到“新模式”的制度性突破、从“救项目”转向“好房子”转变。

3月16日,中央办公厅又出台提振消费专项行动方案,涉及生育、教育、住房、汽车等方面,首次在促消费文件中提出“稳楼市”。历数近年以来的国务院促消费政策,直至2022年,支持住房消费才被正式纳入其中,且2023、2024年都在下半年7月末发布,2025年提前至3月。

对此,克而瑞研究中心认为,短期政策效应将逐步显现,市场有望实现降幅收窄和局部企稳。中长期需破解土地财政依赖、住房支出占比过高等深层矛盾,推动行业向开发运营服务一体化转型。方案确立房地产作为消费基础设施的战略定位,通过要素联动改革推动行业民生属性强化,为经济转型提供支撑。

2025年一季度,地方房地产调控政策继续优化。据CRIC统计,全国至少66个省市出台124次稳市场政策。一季度地方政策以“精准施策、分类支持”为主线,在“好房子”建设、供需两端协同发力、存量盘活等方向密集施策。

风险提示:化债政策力度与效果不及预期;专项债收储落地规模不及预期;信用风险事件发展超预期。

最新文章

最新文章  快报

快报