上汽首款全固态电池“光启电池”2027年落地,这些汽车、电池企业也竞速布局,2028年或迎GWh级应用高峰丨科股一线拆解

上汽首款全固态电池“光启电池”2027年落地,这些汽车、电池企业也竞速布局,2028年或迎GWh级应用高峰丨科股一线拆解导读:

- 上汽新一代固态电池将于今年底在全新MG4上量产应用;2027年,上汽首款全固态电池“光启电池”将落地。半固态电池是使用固体物质代替现有锂离子电池的液体或凝胶形式的电解质的技术,可提高电池稳定性,改善充电速度,提供更长的寿命。

- 目前公认的固态电池技术路线有三种,主要是电解质的区别,分为聚合物固态电解质、氧化物固态电解质、硫化物固态电解质。硫化物性能潜力大,但成本高,降本空间大。预估硫化物基固态电池产业化初期电芯BOM成本在1-2元/Wh,当硫化物电解质规模量产后,中期电芯BOM成本预计在1元/Wh以内,远期当固态电解质成本降至30万/吨以内时,电芯BOM成本有望降至0.4元/Wh以下。

- 今年3月,首个指导固态电池发展的地方性官方文件发布,首次明确了固态电池发展的两个重要时间节点。文件提及的电池制造、材料、设备是三大重点发展方向,国家对地方企业发展固态电池的支持,特别是鼓励终端企业与固态电池企业签订长单等措施,将助力固态电池的应用快速落地,飞行器、具身智能等新应用也将进一步打开固态电池市场。

- 多家机构认为,目前半固态电池已实现10GWh级别出货,全固态电池有望于2028年进入GWh级应用阶段。

- GGII数据显示,到2035年,储能市场以及以eVTOL、机器人、特种动力为代表的新兴领域和3C数码产品,预计将分别贡献固态电池出货量的20%以上、10%以上和5%以上。

正文:

上汽集团总裁贾健旭今日表示,上汽新一代固态电池将于今年底在全新MG4上量产应用;2027年,上汽首款全固态电池“光启电池”将落地。

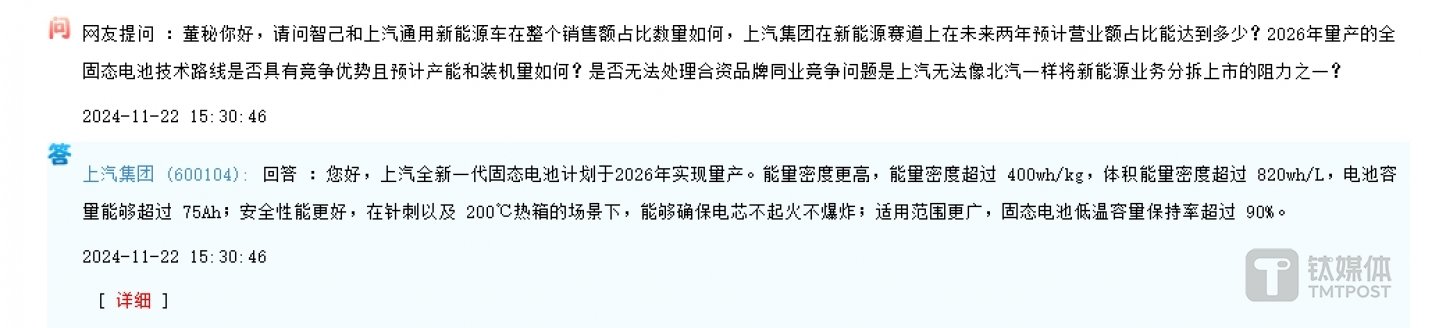

去年11月,上汽集团回复投资者提问时曾透露,全新一代固态电池计划于2026年实现量产,其能量密度超过400wh/kg、体积能量密度超过820wh/L、电池容量能够超过75Ah。该款固态电池在针刺以及200℃热箱的场景下,能够确保电芯不起火不爆炸,其低温容量保持率超过90%。

同年年底,上汽MG透露,计划2025年推出新的电动汽车车型,该车型或全系安装了现有锂离子电池和全固态电池的中间形式“半固态电池”。半固态电池是使用固体物质代替现有锂离子电池的液体或凝胶形式的电解质的技术,可提高电池稳定性,改善充电速度,提供更长的寿命。

多家汽车和电池企业竞速布局

固态电池兼具破解电池成本低、安全性高、能量密度高三大优势,是下一代电池技术的关键方向。目前公认的固态电池技术路线有三种,主要是电解质的区别,分为聚合物固态电解质、氧化物固态电解质、硫化物固态电解质。

国家知识产权局数据显示,截至2023年5月,全球固态电池关键技术专利申请量为20798项,其中中国有7640项,占比达36.7%;2018~2023年,中国固态电池全球专利申请量年均增长20.8%,增速位列全球第一,中国企业和科研机构在研发竞赛中展现出强劲势头。

目前,已有多家汽车和电池企业布局全固态电池。比亚迪计划于2027年前后启动全固态电池的批量示范装车应用;一汽全固态电池项目计划在2027年实现小批量应用;长安汽车、奇瑞汽车也均计划在2026~2027年间实现固态电池的量产或装车验证。

此外,包括宁德时代、丰田、三星在内的厂商选择了硫化物路线。硫化物固态电池离子电导率比较高,在能量密度、循环寿命以及快充上优于氧化物固态电池。宁德时代首席科学家吴凯曾表示,硫化物路线的性能上限最高且量产进度最快。

TrendForce集邦咨询研报显示,硫化物性能潜力大,但成本高,降本空间大。预估硫化物基固态电池产业化初期电芯BOM成本在1-2元/Wh,当硫化物电解质规模量产后,中期(2030年)电芯BOM成本预计在1元/Wh以内,远期(2035年)当固态电解质成本降至30万/吨以内时,电芯BOM成本有望降至0.4元/Wh以下。

官方首次明确发展时间节点

当前,固态电池仍处于发展初期。

高工锂电GGII数据显示,截至2024年11月,国内固态电池产业链相关企业数量突破200家;近4年固态电池行业投扩产规划金额超2000亿元,规划产能超过400GWh,若以纯电动汽车每辆80千瓦时的电池容量测算,可装车500万辆。

今年3月19日,珠海工信部发布《珠海市推动固态电池产业发展行动方案(2025-2030)(征求意见稿)》。这是首个指导固态电池发展的地方性官方文件,首次明确固态电池发展的两个重要时间节点。

2027年目标是固态电池技术攻坚、行业标准建立、布局一批项目、设立研究中心与科创平台,并培育5家具有影响力的固态电池企业,初步形成具有较强竞争力的固态电池产业集群;2030年的目标是固态电池产业化取得重大突破,产业链技术、材料、设备水平大幅提升,产品实现批量交付,固态电池产业形成初步规模。

中信证券认为,行动方案提及的电池制造、材料、设备三个环节也是三大重点发展方向,核心在于半固态电池降本、固固界面改善、干法制备工艺、电解质膜制备、高比能正负极材料等,聚焦固态电池领域最关键的技术与工艺问题,有望推进固态电池研发与产业化进程。

国家对地方企业发展固态电池的支持,特别是鼓励终端企业与固态电池企业签订长单等措施,将助力固态电池的应用快速落地,飞行器、具身智能等新应用将进一步打开固态电池市场。

2028年有望进入GWh级应用阶段

国盛证券预测,2025年全球固态电池需求量为17.3吉瓦时,到2030年有望超200吉瓦时,2025~2030年的年复合增长率达65.8%。

而据GGII分析,目前半固态电池已实现10GWh级别出货,全固态电池有望于2028年进入GWh级应用阶段。TrendForce集邦咨询分析师曾佑鹏也认为,固态电池的产业化进程没有超预期,GWh级别且面向车规级应用的全固态电池量产预计还需要3~5年。

随着eVTOL等新兴应用场景的崛起,以及低空经济、储能和商用车等细分市场积极向电动化转型,均对电池性能提出了更为严苛的要求,进而为固态电池下游应用打开市场空间。

GGII数据显示,到2035年,储能市场以及以eVTOL、机器人、特种动力为代表的新兴领域和3C数码产品,预计将分别贡献固态电池出货量的20%以上、10%以上和5%以上。

固态电池产业链上下游企业也将受益,如固态电解质、硅碳负极、高镍正极、固态电池设备等上游环节的企业,可能会迎来更多的订单和业务增长机会,吸引资本市场的资金流入。

值得关注的是,山东、湖北已于3月先后明确,力争在新能源汽车产量及技术研发上取得突破。

湖北省有关部门提出,助力东风汽车今年实现新能源汽车产销100万辆、“湖北造”新能源汽车年产量迈上100万辆台阶的“双百万”目标。

珠海市工业和信息化局提出,到2027年,着力于固态电池关键材料、关键技术攻坚,推动固态电池行业标准建立,聚焦前沿技术驱动、未来高成长性和战略支撑性的产业方向,布局一批重大(重点)科技创新项目,设立5家工程(技术)研究中心、重点实验室等科技创新平台,培育5家具有影响力的固态电池企业,初步形成具备较强市场竞争力的固态电池产业集群。

从长期来看,随着续航里程的提升和充电速度的加快,电动汽车的实用性将得到极大提升,从而加速电动汽车对传统燃油车的替代进程。这可能进一步扩大新能源汽车市场规模,带动整个产业链的发展,包括电池材料、电池制造、电池回收等环节,形成更加完善的产业链生态。

本文作者丨曹倩

风险提示:原材料价格波动;技术研发进展不及预期;技术路线变动;关键材料降本不及预期;部分技术专利受海外限制影响。

最新文章

最新文章  快报

快报