文 | 商隐社

经济周期有起有落,通往无限,而人无论壮年期还是整个生命都是非常有限的,倘若在最富创造力的壮年恰逢经济上行周期,那无疑会有更多财富创造的机会。

反之,就会像成长于日本“失去的三十年”中的年轻人,在媒体的报道中,他们似乎是步步踏空。

周期有起伏,人无再少年,这该怎么解?

大债务周期

最近读了瑞·达利欧刚出版不久的《国家为什么会破产:大周期》,主要讲的是债务如何导致了经济衰退、国家破产,而这也必然会波及到每个普通人。

看似宏大的命题,其实跟普通人如何保卫钱包、应对周期息息相关。

达利欧提出了“大债务周期”这样一个概念,既然能称为“周期”,就表明这种现象会按照一定规律反复上演——他观察了过去100多年35个国家的案例,发现即便所处时间、空间有差异,但由债务引发危机的模式几乎是相同的。

“大债务周期”是怎样运行的呢?

信贷很容易被创造,贷款人希望钱生钱,借款人希望拿钱做更多消费、投资。而且现在借款门槛变得越来越低,除了银行,每个互联网平台都想借点钱给你。

而一个人的支出就是另一个人的收入,当信贷大量产生时,人们的消费和收入也随之增长,从而推高了商品、服务及投资资产的需求和价格,市场情绪极度乐观,这就带来了经济的繁荣。

但这也会带来通货膨胀,于是央行就会提高利率,使借钱成本上升,从而抑制了消费和投资,经济就被破了一盆冷水,有所衰退。

如果通货膨胀的威胁已然消除,央行就再降低利率,重新让经济加速。

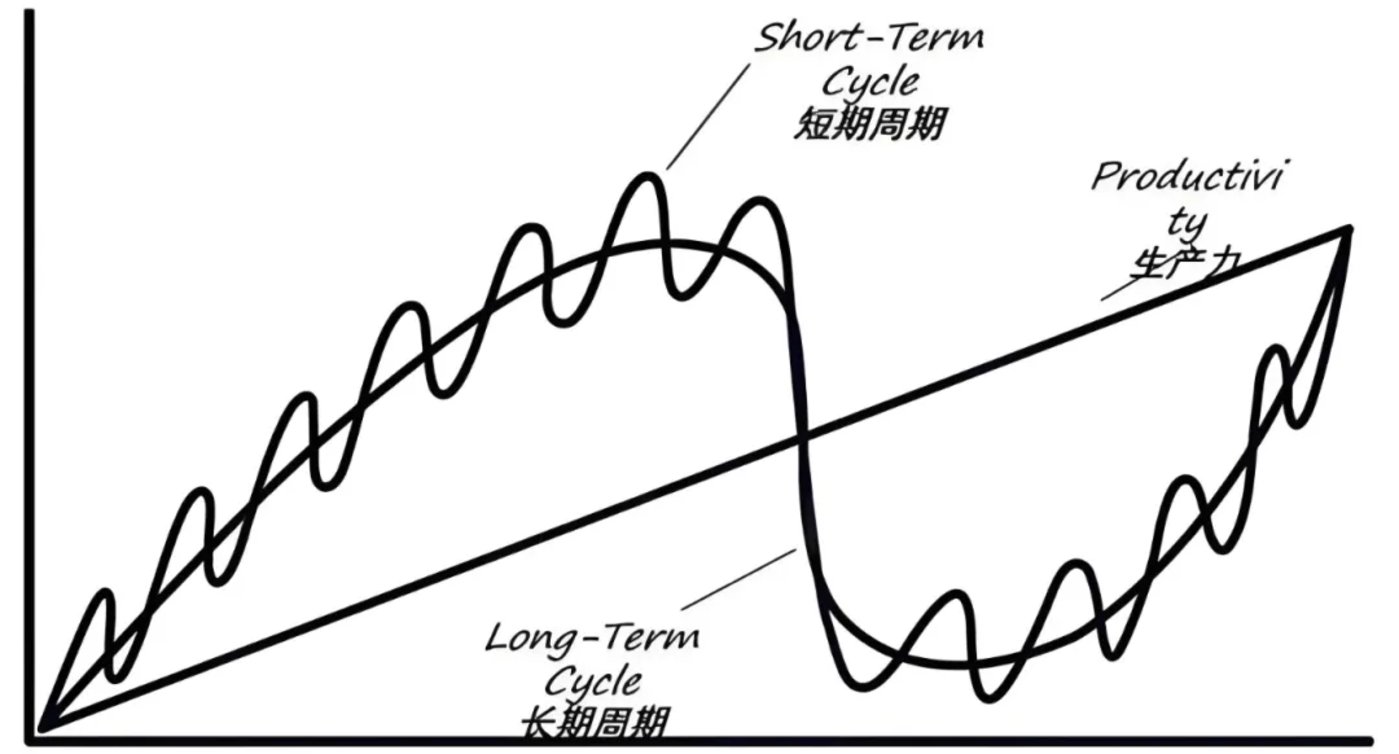

这样有繁荣有衰退,就形成了一个大致持续时间在6年左右的短期债务周期。

而无数累积的短期债务周期就形成了一个更大的、持续时间约为80年的长期债务周期。

长期债务周期积蓄着更大的危机。

因为每一个短期债务周期并不是在简单的重复,而是每一次都比上一次有着更高的经济增长和债务。

这是为什么呢?

因为信贷就像兴奋剂,而人天生就有花更多钱、得到更多的欲望,两者一拍即合。用房贷买了房,就会想着再用车贷买个车,再加上当时形势一片大好,不会想到蕴藏的危机。

企业有时也会在诸多增长要素中放大资本的作用,相信资本的“大力”能带来更多奇迹,用信贷进行扩张。

这时候投资者往往也持续增持债务资产,把过去表现优异的投资直接视为好投资,却不够关注其定价,几乎所有人都想通过买入他们认为会上涨的资产来赚钱,而且经常使用杠杆。

由此造成的后果是,看起来的繁荣是由大量借贷支撑的,凭空想象出来的财富远超实际存在的财富。

一些数据也在悄然着发生变化,比如债务增速显著快于收入增速,资产价格相对于未来现金流的现值的传统估值标准明显偏高。

但忙于追逐财富的大多数人不会意识到这些变化,把未来想象得过于美好,借贷愈发过度,从而形成资产泡沫,债务和偿债水平都超出了可控范围,债务危机也就爆发了。

短期债务周期中的衰退能被中央银行扭转,而长期债务周期带来的衰退不能被扭转,因为现有的债务增长和债务资产规模已经不可持续。

于是接下来就进入到非常痛苦的去杠杆化阶段,也就是把债务和偿债能力调整到与收入水平相匹配。

这里又分为“和谐的去杠杆化”和“痛苦的去杠杆化”,前者包括不那么痛苦的重组债务、让央行印钞并购买债务,后者就是极度痛苦的违约、紧缩措施和经济停滞。

重大的债务周期几乎是不可避免的,因为借贷行为永远无法完美匹配偿债所需的收入水平,且往往因人们持续追求更多信贷而恶化。

群体心理更是强化了这一循环:泡沫期的乐观情绪刺激借贷扩张,崩溃期的悲观情绪导致支出紧缩。

另外,达利欧还提到了与大债务周期相关联的几个周期,比如国内政治和谐与冲突周期、国际地缘政治和谐与冲突周期、自然力量(干旱、洪水、疫情等)以及创新周期。

这五大力量共同构成了和平繁荣与冲突萧条交替出现的整体大周期。

周期不可知

达利欧的“大债务周期”是从信贷或货币视角来观察周期,这个视角可以说是所有周期视角里最敏感、波动性最强的,能触发一系列事件。

今天多大程度的借贷几乎就可以预料到明日多大程度的捉襟见肘,而中央政府和央行工具箱里的应对措施就是那些。

它也给很多投资者提供了获得超额回报的投资机会,达利欧就在2008年金融危机和欧债危机中创造了超高的收益率。

还有与巴菲特惺惺相惜的橡树资本联合创始人霍华德·马克斯,也曾提到“在所有的周期中,信贷周期是我最喜欢的”。

那我们能不能认为,我们可以通过信贷周期来把握经济周期的规律?

并不能。

首先,通过信贷周期赚到钱的人太少了,在顶尖投资人中也只是极少数。而且他们赚到钱的方式并不是准确掌握了经济周期的规律,他们并不能具体测算危机于何时何地爆发,也不能准确知道借贷达到多少时就会爆发危机。

达利欧之所以能在危机中获得高收益,更重要可能是他尊重周期,从宏大的历史视角看到了繁荣背后往往积蓄着危机,看到了过度借贷的不可持续,并在众人的贪婪中保持了极大的克制,在别人的恐惧中大胆下注。

霍华德·马克斯也认为,“关于周期,唯一能够预测的就是它的必然性”“最重要的不是预测未来,而是认识到未来无法预测,但可以先做好准备”。

只能说,经济周期还是太复杂了,达利欧也承认大债务周期“仅是我所称的‘整体大周期’中多个相互关联的驱动力之一”,周期主要因何发生,几百年来,各派经济学家对其做了各种解释,但总是莫衷一是。

信贷周期、存货周期、创新周期、政策周期、人性周期、房地产周期等不同周期都会按照自己的模式运行,它们同时也会持续不断地相互影响,其中还伴随着战争、自然灾害等突发性现象。

当我们试图用某种因素解释经济周期现象时,一定会存在其他不同因素产生重要影响,最终就变成了一个“鸡与蛋孰先孰后”的问题,实际上我们无法知道哪一个在前。

万物皆有因,但很多事情的主要原因并不只有一个,经济周期就是一个由诸多原因同时发挥重要作用的混沌状态。

华泰证券在《经济周期实证、理论及应用》这篇研报中认为,由亿万个“人”组成的经济系统是一个复杂系统,复杂系统的构成单元在相互作用中形成反馈机制。复杂系统具有高维特征,常常不可直接观测,更不可直接测度。

债务周期、产业周期等都是这个系统在低维层面的投影,携带着系统的部分信息,我们只能通过这些来观察经济周期,而不能看清它的全貌。

周期与人的命运

经济周期是不可知的,但它却实实在在左右着经济发展形势,以及每个人的财富。

比如一个长期债务周期大约为80年,跟产业变革几乎同步的康波周期也有大约50-60年,基本就是人的一生。

顶级成功人士几乎也都借助了周期的力量获取了大量财富。

比如上世纪50年代末到70年代初,乔布斯、比尔·盖茨、比尔·乔伊、迈克尔·戴尔、拉里·佩奇等都是在壮年幸运赶上了信息革命的上升周期,使他们的才能被成倍放大。

还有中国的三波造富浪潮:80年代利用新旧体制信息差的造富;90年代的大胆“下海”造富;本世纪初期房地产、互联网的产业造富。

这也让不少壮年期恰好落在经济下行周期的90后、00后感叹“经济有周期,人无再少年”。这样的感叹我在社交媒体看到了很多。

经济周期有起有落,通往无限,而人无论壮年期还是整个生命都是非常有限的,倘若在最富创造力的壮年恰逢经济上行周期,那无疑会有更多财富创造的机会。

反之,就会像成长于日本“失去的三十年”中的年轻人,在媒体的报道中,他们似乎是步步踏空。

这该怎么解?

面对不可知的经济周期,其实不会有什么具体可行的好方法,因为周期无法超越。

但或许我们不必那么焦虑,壮年期处于经济下行周期并不代表无法取得成功。一个比较普遍的现象是,绝大多数人是无法“年少成名”的,即便能获得成功,那也是“大器晚成”。

大器晚成才是起步没有资源扶持、又没有超凡才能的普通人通往成功的方式,普通人的成功都是炉火慢炖“熬”出来的。

很多年轻人过度焦虑是因为,前些年当经济高歌猛进,各种社会红利的纷纷释放时诞生了很多一夜暴富、年少成名的神话,再加上一些企业对35+人士的就业歧视,使很多人格外看重二三十岁的成功。

“35岁危机”其实是特殊经济发展阶段的特殊产物,不能视之为常态。

青山资本曾发布过一篇题为《35岁,中国式中年》的研究报告,其中提到,美国和中国的2000年以前,中年危机都发生于四五十岁,只有在中国经济狂飙突进的这20年里,中年危机迅速降低到了35岁,而且全世界范围内几乎只此一家!

这是因为这些年里中国处于急速追赶阶段,产业结构迅速变迁。但以后就不同了,急速追赶阶段已然终结,人口红利渐渐消退,劳动力变得短缺。

而且随着经济发展,非标准化产品和服务业发展起来,对经验积累的要求会更高,自然会消弭掉特殊发展阶段造就的“35岁危机”。

其次,从深层次来说,经济周期所处阶段对人的幸福感影响可能没有很多人想象的那么大。

提到日本“失去的三十年”,一般给人的印象就是日本经济能力低下、民众过得惨兮兮的,似乎是一个“黑暗时代”,然而事实并非如此,因为一些更具长远影响的新变化也在悄然发生。

三浦展的《第四消费时代》描绘了这些变化,比如觉得追求大牌、攀比的虚荣型消费失去了意义,转而追求简约、购买国货和地方传统特色产品。

人们不再追求“更高级”“更时尚”“更高档”这些扩张性的生活方式,而是更推崇温和、能带来更多精神满足的消费上,购买“美好的时光”。不少年轻人甚至愿意离开大都市,前往农村海岛去过一种田园生活。

这摆脱了单向度的发展路径,变得更多元。

中国这几年同样在发生这样的变化,此外很多人的自我意识在觉醒,不再对职场抱有太大期望,开启了对自我生存的探索,发展搞副业的能力,尝试喜欢的职业;对自然和乡村有了更多探索欲。

短期来看,经济下行在物质层面给我们带来了一定冲击,但从长期来看,自我意识的提升、理性消费、提升生存技能反而能形成更持续的幸福观。

最后,经济下行周期并非没有获取财富的机会。

周期如果能像科学一样有规律可循,每个人都能像看天气预报一样进行预测,那这里就没有投资机会了,它的不可知恰好是投资机会的来源,经济处于繁荣期时,资产价格普遍被高估,而在经济下行周期中,反而更容易发现价值被低估的资产。

经济下行期中,大多数人都会因恐惧而忽略周期的存在,看不到未来,怀疑周期的存在,甚至觉得这次与以往大不相同,已经不是周期了,而是进入到了黑暗时代,当别人都怀疑周期存在时,反而蕴藏着一些机会。

霍华德·马克斯在《周期》一书中认为在周期中进行投资需遵循三步:有识、有胆、有备。

有识就是有独立思考的能力,市场情绪非常容易传染,在大牛市里保持“众人皆醉我独醒”非常困难;而在下行周期里相信一切会变好也非常困难。

有胆就是巴菲特投资成功的秘诀“在别人贪婪时恐惧,在别人恐惧时贪婪”,但说起来容易做起来难,无论是从熊市里的人人恐慌还是从牛市里的人人贪婪中跳出来,都需要有非凡的胆量。

有备就是做好出错的准备,人会出错,市场会出错,意外事件会对投资造成冲击,即便出了错也能活下来,不是胜者为王,而是剩者为王。

快报

快报

根据《网络安全法》实名制要求,请绑定手机号后发表评论