(图片系AI生成)

9月12日,如日中天的“易中天”出现回调,新易盛(300502.SZ)、中际旭创(300380.SZ)、天孚通信(300394.SZ)分别跌5.77%、4.06%、6.52%,但这并不妨碍新易盛业绩说明会的火热。

当日下午,四川辖区2025年投资者网上集体接待日及半年度报告业绩说明会举行,新易盛作为A股市场的明星股和市值第二的川股,是绝对的人气王,吸引诸多投资者涌入提问。公司董事长高光荣携副总经理兼董秘王诚、财务总监林小凤就投资者关注的产能、订单、技术、行业竞争等诸多问题一一回应。

高光荣表示,“公司会通过强化研发、拓展市场、优化产能等方式,努力成为光通信模块、组件和子系统的核心供应商。”

目前产能利用率较高

新易盛的业务主要涵盖全系列光通信应用的光模块。光模块是一种用于高速数据传输的光器件,其作用是实现光信号和电信号之间的相互转换,从而实现数据在通信网络中的传输。简单点可以理解为数据中心的“高速网线”。

早前主要应用场景在4G/5G无线网络、固定宽带FTTX、传输与数通网络等为代表的电信领域;由于AI大模型的训练和推理应用需要海量并行数据计算,对网络带宽提出更大的需求,因此,AI数据中心的发展加速高速光模块的发展和应用。

受益于数据中心算力投资的发展,新易盛业绩迎来爆发期。2024年,公司实现营收86.47亿元,同比增长179.15%;归母净利润28.38亿元,同比增长312.26%。今年上半年,更是录得营收104.37亿元、归母净利润39.42亿元,同比增长282.64%和355.68%。

业绩暴增、股价飙涨,站在当前时点,投资者最为关心的还是业绩的持续性,订单、产能利用、扩产等就成为投资者最为关注的问题。

针对订单问题,高光荣回复称,“受行业持续保持高景气度,目前公司经营正常,订单情况饱和。”王诚还提到,“公司四季度订单及生产安排依客户需求推进,关于明年订单,具体请以公司后续披露信息为准。”

至于产能和产能利用情况,高光荣表示,公司泰国工厂一期、二期均已正式投产,目前产能充足,产能利用率较高。

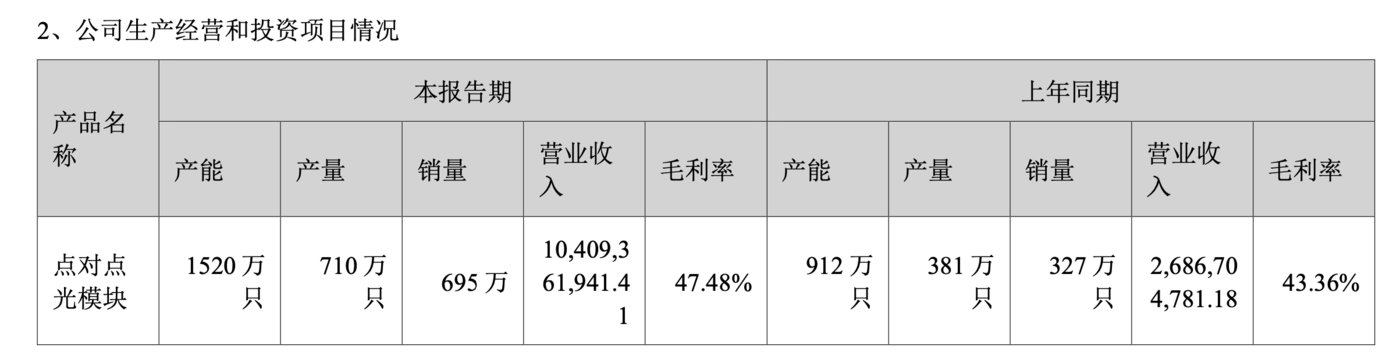

中报显示,公司点对点光模块年产能为1520万只,上半年的产量为710万只、销量695万只。简单折算,公司上半年的产能利用率为93.42%,产销率为97.89%。

(来源:新易盛2025半年报)

对于未来的扩产,高光荣说,“公司产能规划可以根据客户需求进行柔性调整,将持续根据市场需求进行产能规划与优化,以保证订单交付。”

实际上,从收入来源地来看,新易盛的收入主要来自境外。上半年,公司点对点光模块的境外销售量高达557万只,实现销售收入98.53亿元,占营收的比重超过94%。

对于投资者问及的国内市场开拓的问题,高光荣回复,公司以境外市场为主,同时关注境内市场并积极参与境内市场的竞争,公司产品品种多样,可以满足客户不同的需求。

作为境外收入为主的企业,市场亦特别关注关税政策的影响。对此,王诚表示,“目前关税政策未对公司财务产生重大影响,公司未来将持续密切关注关税政策的变化并根据关税政策的变动情况采取应对措施。”

硅光模块已批量出货

如上所述,人工智能时代的到来催生海量算力资源需求,新一轮算力革命的启动又加速高速光模块的发展和应用。 根据LightCounting 报告《Optics for AI Clusters – January 2025》,全球应用于云数据中心市场的以太网光模块销售将持续增长,预计2030年将突破300亿美金,其中应用于AI集群的以太网光模块销售接近200亿美金。

不过,随着应用场景的不断增多、需求差异及市场竞争加剧,光模块出现多种技术路线并行的格局,包括CPO(共封装光学)、硅光、LPO(线性直趋)、OIO(光互连芯粒)等。

比如,当前大热的CPO技术,即通过将光引擎与交换芯片封装在同一基板上,让电信号传输距离缩短90%以上,功耗降低40%-50%,带宽密度提升数倍。目前,CPO 技术已从愿景转变为现实,Intel、Broadcom、Cisco、NVIDIA、TSMC、Ayar Labs、华为等众多企业都在积极研发和推进CPO技术,推出了各自的技术方案和代表样品。

谈及技术,新易盛表示,“光模块所处行业具备产品持续更新迭代的特点,公司一直关注新产品和新技术领域,持续推进新产品商用进展,争取在市场竞争中占得先机。”

那新易盛是否已经有CPO技术储备?

“未来 CPO 相关产品进展主要取决于市场的解决方案及客户的需求,目前公司在 CPO 技术领域已有布局。”王诚说,当未来CPO 形成生态系统时,公司有信心在 CPO 相关产品的竞争中占得一席之地。

硅光模块方面,新易盛表示,公司目前已成功推出基于VCSEL/EML、硅光及薄膜铌酸锂方案的400G、800G、1.6T系列高速光模块产品,且硅光模块已实现批量出货,预计今年下半年到明年,在产品结构中的占比也将持续提升。

“公司一向重视前沿领域技术的开发和运用,拥有自身成熟的团队负 责硅光相关项目和产品。”谈及3.2T硅光模块研发,高光荣表示,目前处于预研阶段,商用时间取决于市场及客户的需求情况。

关于1.6T光模块产品,王诚还提到,“从目前的市场需求及客户指引来看,预计今年下半年开始逐渐上量,量级在明年会进一步增加。”

公司在回复中还提到,6G通信技术尚处前沿研究阶段,公司密切关注其发展。

谈及行业,新易盛表示,目前云数据中心对光模块产品的需求大于传统电信领域,光模块是算力网络的核心基础设施之一,正向着高速率、低功耗、集成化演进。(本文首发于钛媒体APP,作者|苏启桃)

根据《网络安全法》实名制要求,请绑定手机号后发表评论

毛利率 47.48%,比去年还高,既能卖得多又能赚得多,这本事可以!

光模块技术路线多,CPO、硅光都在搞,新易盛多线布局能抗风险!

上半年产量 710 万只,产能利用率 93%,生产线基本满负荷转,挺忙的!

关税政策目前没大影响,但得一直盯着,万一变了对业绩影响可不小!

上半年营收超 104 亿,净利润快 40 亿,同比涨三四倍,这业绩爆发也太猛了!

产能能柔性调整,按客户需求来,这样既不浪费产能又能保证交付,聪明!

新易盛订单饱和产能利用率还高,泰国工厂都投产了,这业务是真不愁卖啊!

光模块朝着高速率、低功耗发展,1.6T、3.2T 产品就是趋势,新易盛没掉队!

四季度订单按客户需求推进,明年订单还没说,投资者怕是要等消息了!

境外收入占比超 94%,主要靠海外市场吃饭,这对关税政策也太敏感了!